作者 | 吴旭光

1月14日晚间,鼎通科技披露新一轮募资计划。

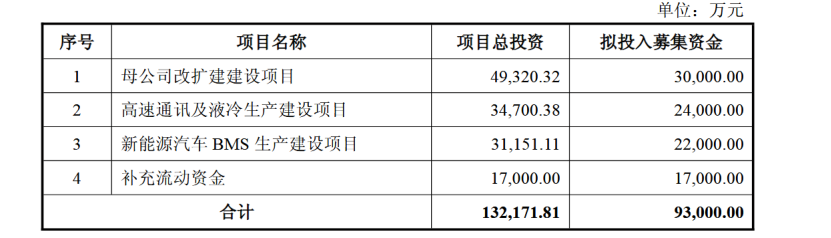

公司拟通过发行可转债募集不超9.3亿元,用于母公司改扩建建设项目、高速通讯及液冷生产建设项目、新能源BMS生产建设项目、补充流动资金。

值得关注的是,这已是公司2020年12月上市以来,第三次向资本市场伸手,而其过往IPO及首轮再融资项目均出现延期,叠加业绩受行业周期影响波动明显,此次募资扩产的前景引发市场关注。

▌拟再融资9.3亿扩产通讯、液冷等领域

具体实施方案方面,根据鼎通科技本次募资使用可行性分析报告称,母公司改扩建建设项目计划总投资4.93亿元,拟投入募资不超过3.00亿元。

公司表示,为匹配高速通讯组件产能扩张及生产效能提升需求,项目同步规划现有老旧基地拆除重建,公司将投资建设专业化生产线,购置高精度数控加工设备、检测设备等。项目建成后,将新增年产1200万件通讯连接器CAGE和2亿件通讯连接器精密结构件的生产能力。

高速通讯及液冷生产建设项目计划总投资3.115亿元,拟投入募资不超过2.40亿元,建成后将新增年产780万件OSFP224G-CAGE和873.6万件液冷CAGE生产能力。公司表示,上述两大项目将有效满足国内外主流通讯设备商及大型数据中心客户的批量采购需求,进一步巩固并提升其在高速通讯连接器细分领域的市场竞争力与行业影响力。

新能源BMS生产建设项目计划总投资3.47亿元,拟投入募资不超过2.20亿元,建成后将新增年产37.44万件BMS结构件—铝排产品生产能力,达产后预计可实现年销售收入4.68亿元。BMS连接器作为新能源汽车电池管理系统的关键组件,具有较高技术壁垒和附加值,通过该项目实施,公司可建立适应汽车电子要求的高标准研发平台,为后续开发更多高附加值汽车电子产品积累经验。

此外,为满足业务发展对流动资金的需求,公司拟使用本次募资1.70亿元补充流动资金,这将有效覆盖经营规模扩大带来的新增营运资金需求,缓解资金压力,助力公司集中更多资源保障业务发展。

▌过往项目延期,业绩震荡承压

《科创板日报》记者注意到,此次募资是鼎通科技自2020年12月上市以来的第三次资本市场融资。

回溯其融资历程,公司于2020年12月21日登陆科创板,发行2129万股,募集资金总额4.27亿元,实际可使用净额3.78亿元,其中3.9亿元用于连接器生产基地建设项目,5382万元用于研发中心建设项目。

时隔两年,公司于2022年12月启动首轮再融资,发布向不特定对象发行可转换公司债券方案,募资7.85亿元用于高速通讯连接器组件、新能源汽车连接器生产建设项目及补充流动资金。

2023年8月,公司再抛可转债发行计划,拟募资不超7.95亿元投向新能源汽车零部件生产、研发中心建设及补充流动资金,但该计划最终以失败告终。

值得关注的是,鼎通科技IPO部分募投项目及首轮再融资项目均出现延期。

其中,IPO募投的“连接器生产基地建设项目”“研发中心建设项目”,原定2022年12月达到预定可使用状态,后经2023年1月董事会及监事会审议通过,延期至2023年12月,公司称此举是为保障项目稳步推进。

首轮再融资的“新能源汽车连接器生产建设项目”则同样滞后,2024年7月鼎通科技公告将其预定可使用状态时间调整至2026年12月,同时新增公司为项目实施主体及相应实施地点,理由是综合考虑项目实际情况、市场环境、公司运营状况及下游客户需求量等因素。

从业务结构来看,鼎通科技产品聚焦通讯和汽车两大领域,目前通讯连接器及其组件仍是核心收入来源,常年占比六成左右;汽车连接器及其组件收入占比约25%。但受市场需求周期性变化影响,公司营收与净利润波动明显。

业绩数据显示,2022年、2023年、2024年及2025年9月,公司分别实现营收8.39亿元、6.83亿元、10.32亿元和11.56亿元,同比增幅依次为47.74%、-18.65%、51.12%和64.45%;同期净利润分别为1.69亿元、0.67亿元、1.10亿元和1.77亿元,同比增长54.02%、-60.48%、65.74%和125.39%,业绩呈现明显震荡趋势。

盈利能力方面,公司毛利率承压明显,从2022年的35.65%下滑至2025年9月的29.40%,近三年一期累计下降6.25个百分点。

其中,对于2023年的业绩下滑,公司在当年年报中解释,受全球宏观经济低迷及通信市场疲软影响,壳体(cage)类产品需求显著下滑,导致通讯业务收入大幅下降;尽管汽车连接器产品需求良好,但行业竞价激烈,挤压了盈利空间。