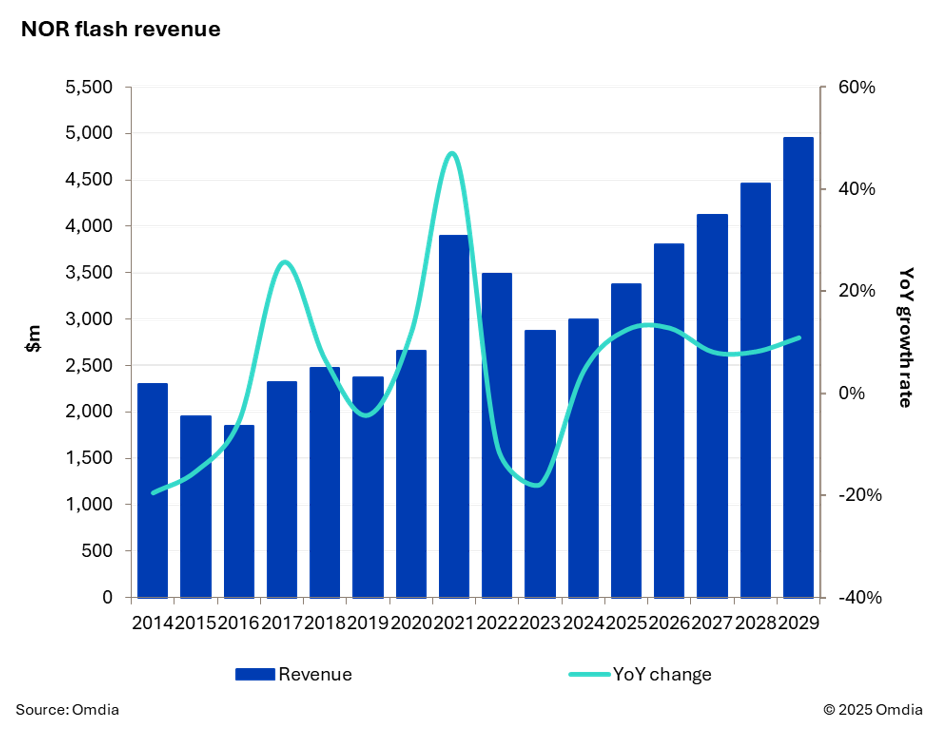

NOR flash:定价稳定,同时实现结构性增长

进入2026年,NOR Flash的基本面与DRAM和NAND形成显著差异:其定价保持稳定,基本不受存储周期性波动影响。同时,市场需求正日益转向适用于汽车、工业及真无线耳机(TWS)等领域的更高密度SPI NOR产品。更大的固件容量、无线升级(OTA)需求以及边缘AI的集成,共同推动了高密度NOR Flash设备的采用,尤其是从128Mb向256Mb及以上容量的升级。尽管出货量趋于平稳,但产品密度的提升、漫长的认证周期以及向55-40纳米工艺稳定迁移,将持续驱动其价值增长。得益于供需结构的稳定,NOR Flash有望在2026年保持持续的收入增长势头。

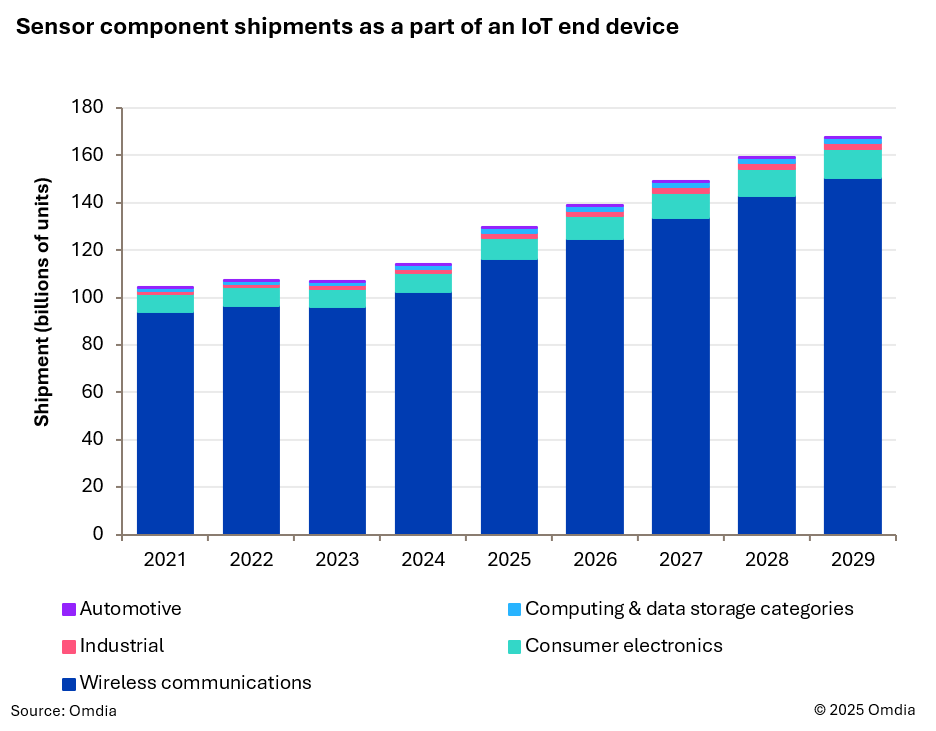

MEMS与传感器:AI和物联网推动其增长

随着物联网(IoT)与人工智能(AI)的持续扩张,市场对更低功耗、更高精度且更小尺寸的MEMS(微机电系统)及传感器的需求日益增长。具备边缘计算能力的“智能传感器”正成为行业主流趋势。这类传感器通过集成AI与机器学习算法,实现本地化数据处理与实时响应,为自动驾驶中的环境感知、可穿戴设备的手势识别等先进应用提供关键技术支撑。

在汽车领域,市场增长将深度受益于电气化、网联化与数字化的协同推进。高级驾驶辅助系统(ADAS)的加速普及,预计将成为拉动传感器需求的关键力量,并构成2026年行业增长的核心引擎。无线通信方面,作为物联网终端的关键组成部分,该领域传感器组件占据总体出货量最大份额。随着5G手机渗透率的持续提升,设备出货量稳步增长,将进一步直接带动射频(RF)滤波器市场的扩张。然而,在消费电子领域,终端产品组合正经历显著调整:耳机、可穿戴设备及智能音箱等品类的出货量有所回落,导致整体收入预期承压。其中,市场对高集成度、高附加值的MEMS麦克风需求变化尤为突出,这也从侧面反映出对高性能、小型化传感器的结构性需求正在不断深化和演进。

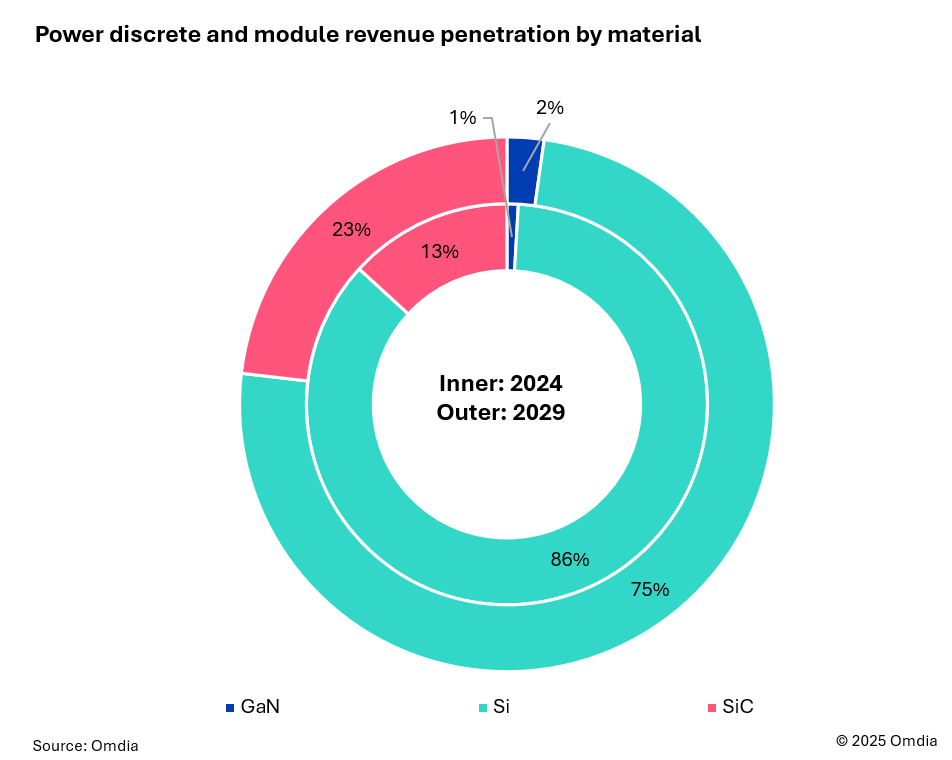

功率分立器件与模组市场预测

功率分立器与模组市场预测(按材料划分)

尽管硅基半导体目前仍占据市场主导地位,但受汽车与工业等主要应用领域面临的挑战影响,其市场表现正逐步走弱。相比之下,宽禁带半导体展现出强劲增长势头,预计在2029年前将持续保持高增速,并有望在2026年贡献超过总营收的20%。其中,碳化硅(SiC)在电动汽车动力系统中的应用持续拓展,虽同比增速略有放缓,但仍维持强劲需求;而氮化镓(GaN)虽然当前市场规模相对较小,但随着数据中心对高效能、高功率密度电源解决方案的需求不断上升,预计将成长为下一阶段的核心增长驱动力。

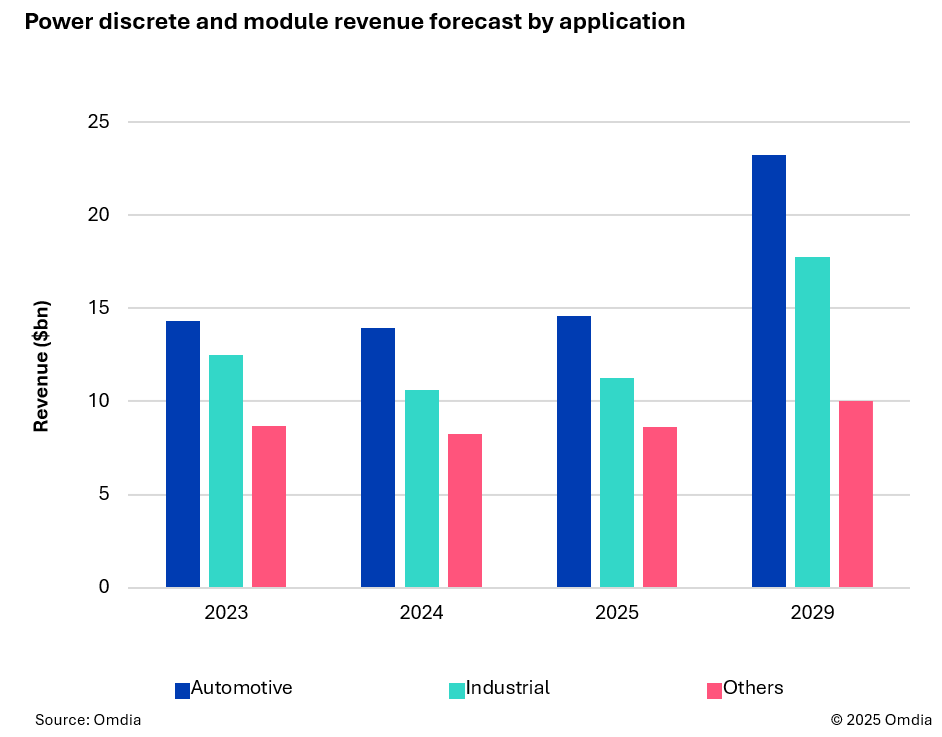

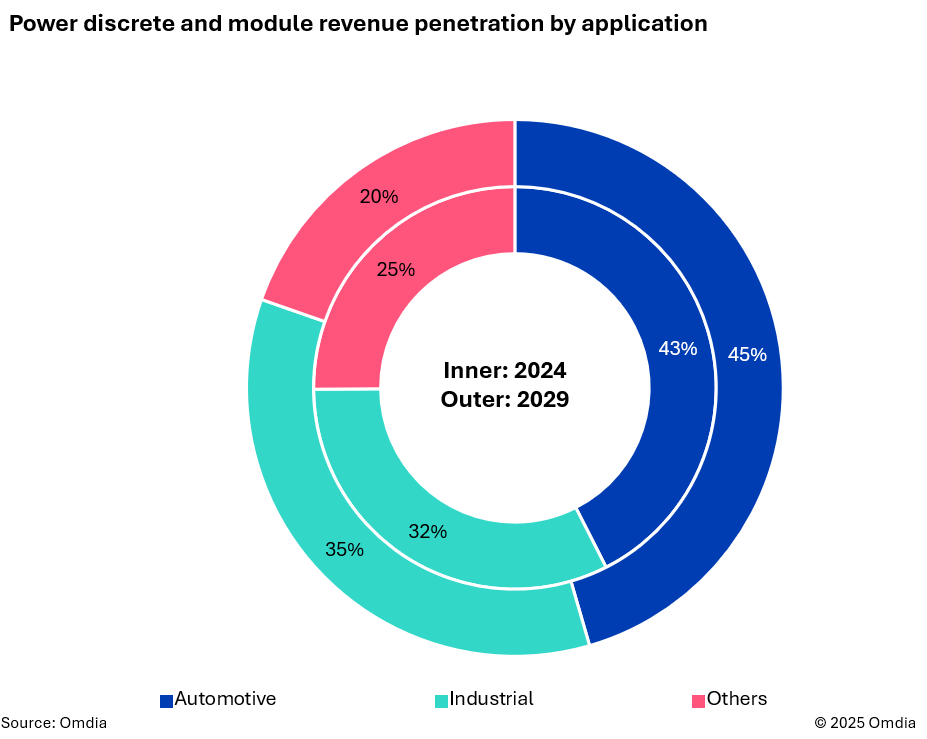

功率分立器件与模组市场预测(按应用划分)

2023年汽车应用超过工业应用,成为全球最大的功率半导体单一市场。虽然销售额在2024年略有下降但长期来看会随着电动化的发展不断提升,到2029年预计销售额占比会达到45%;工业应用(包含工业制造,可再生能源等)则受地缘政治和全球经济低迷的影响,销售额在2024年开始下滑,预期2027年再度回到峰值水平并持续保持增长;其他应用(家电和消费电子为主)在长期保持低速增长的情况下,整体的销售额占比会持续萎缩,预计2029年下降到20%;虽然AI应用发展迅猛并带动了数据中心设施的建设,但从能源消耗的角度,对功率半导体的需求仍远低于汽车和工业。

更多内容:

2026年半导体行业趋势观察(Part 2)- 资本支出扩张以把握新的增长周期

2026年半导体行业趋势观察(Part 1)- AI成为半导体增长的主要驱动力

文章版权和解释权归微信平台Omdia所有

Omdia隶属于Informa TechTarget, Inc.(纳斯达克代码:TTGT),是一家全球领先的技术研究与咨询机构。依托对科技市场的深刻洞察、与行业领导者的深入对话以及庞大数据资源,Omdia帮助客户洞察趋势、把握机遇,抢占市场先机。从研发到投资回报,我们识别最具潜力的机遇,推动科技产业持续发展。

omdia.com

Joyce.Liu@omdia.com