面对2026年开年碳酸锂价格突破17万元/吨,2025年6月至今暴涨近200%的行情。宁德时代在材料侧的两项动作引起行业关注:一笔总额超1200亿元、锁定未来六年供应的天量长单,一笔主要用于高端储能材料的战略投资。

前者是与锂电池正极材料供应商容百科技的合作,聚焦用于高端动力与储能电池的磷酸铁锂供应,后者对富临精工31.75亿元的战略投资中,有24.75亿元被专项用于年产50万吨“高端储能用”磷酸铁锂项目。

值得一提的是,上述超1200亿元的磷酸铁锂天量长单,在公告次日即遭遇交易所对供应商履约能力的犀利问询。在这戏剧性反差的背后,是宁德时代为锁定未来储能爆发,而上演的一场关于供应链控制权与价格风险的超前卡位战。

宁德时代与容百科技的故事在第二天就出现了些许波折。

对比2025年中国磷酸铁锂材料总产量约为392万吨的背景,宁德时代与容百科技签署的这份预估总量达305万吨、总金额超1200亿元的六年期协议,仅单一订单已接近行业全年产量的八成,规模之巨迅速引发市场关注,招致上海证券交易所对容百科技履约能力的问询。

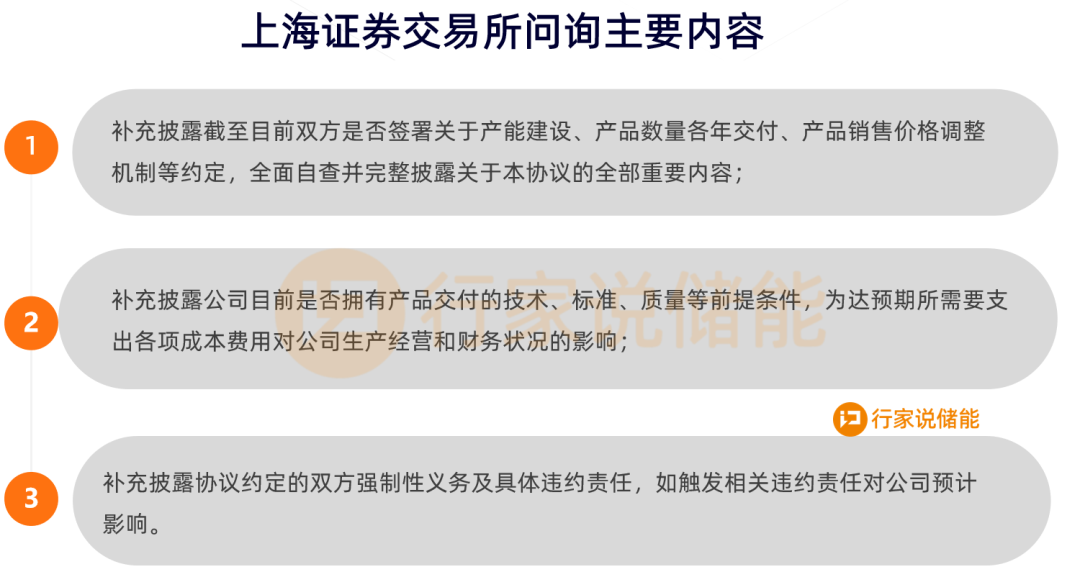

上海证券交易所问询函中表示,关于信息披露准确性方面,根据公司提交的公告及备查文件,协议中并未对总销售金额进行约定,公司未公告销售金额的确定依据。

此外,前期公告显示,公司 2025 年 12 月 13 日披露收购贵州新仁新能源科技有限公司(以下简称贵州新仁)并对其增资公告称,贵州新仁目前拥有年产6 万吨磷酸铁锂产线,公司已披露拥有的建成磷酸铁锂产能与本次协议预计供应的产量相差甚远。

本应于一个交易日内,也就是15日回复的容百科技,今日再发公告称,为认真准备需再延期,继续停牌一日。

但无论容百科技是否有能力履约,从宁德时代的战略视角审视,这笔“天量锁料”订单以及战略投资福临精工的核心逻辑清晰,旨在通过长期锁定上游关键原材料,实现稳定的物理供应。

据行家说储能不完全统计,2025年宁德时代于全球获取的储能电池相关订单已超过300GWh,在此前2025年第三季度交流上,宁德时代管理层透露宁德时代2025年Q3宁德时代出货量达180GWh,其中动力产品和储能电池比例约为8:2,即储能电池出货量约为36GWh,出货增速快于动力电池;海外市场占比约30%,而“当前储能出货受制于交付,产能利用率已打满”。

为应对产能缺口,宁德时代正加速全国布局,在山东济宁、广东瑞庆等多地推进扩产,仅济宁基地2026年新增储能产能就将超100GWh,预计在2026年起交付瓶颈将逐步缓解。当下的天量长期锁定订单或许正是其庞大交付需求的“粮草”先行。

值得一提的是,这一“保供”逻辑的背后,叠加了宁德时代对市场价格剧烈波动的应对。相关数据显示,1月13日碳酸锂期货主力合约盘中突破17万元/吨大关,最高触及17.9万元/吨,年内累计涨幅已达37.34%。从2025年6月约6万元/吨的低点,短短七个月内累计上涨近200%,1月13日收报16.7万元/吨,远期合约更是逼近18万元/吨。

碳酸锂等原材料价格短期内剧烈波动与上行压力,意味着宁德时代的“锁料”行动,不仅关乎物理意义上的供应稳定,更深层的意图在于锁定一套能够有效对冲中长期价格风险、具备长期成本优势的战略性采购优势。

与此同时,容百科技发布的公告中,协议的价格机制并非简单的固定价格,而是基于长期合作的动态优化。公告明确:“乙方(容百科技)每年进行持续的成本优化。在同等的商业条件下,乙方承诺利用其成本优势并基于与甲方(宁德时代)的长期战略合作基础,提供有竞争力的价格。”

这意味着成本优化红利将通过有竞争力的价格与作为最大客户的宁德时代共享,形成深度绑定的利益共同体。实际上,这并非他们的首次合作,早在2025年11月,容百科技曾披露已经成为宁德时代钠电正极粉料第一供应商,宁德时代承诺每年采购不低于其总采购量的60%,当年采购量达到50万吨及以上,容百科技将通过降本给予更优惠的价格。

值得一提的是,据财经杂志报道,目前宁德时代的主要材料供应商分别是富临精工、容百科技、万润新能、湖南裕能及龙蟠科技,宁德时代锁定的磷酸铁锂供应量已达到240万吨/年。按照行业通用的2000吨—2500吨/GWh单耗计算,年供应规模可支撑1TWh的年电池产量,规模已接近2024年全国锂电池的总产量(1.17TWh)。

无独有偶,宁德时代的“天量锁料”并非孤立事件,面对原材料价格的高度不确定性,头部企业正在构建自身的风险防御体系。

如宁德时代一样,向产业链上游进行“实体绑定”与垂直整合的企业不少。中创新航以近400亿元战略协议锁定诺德股份未来三年的铜箔供应;天赐材料则相继与楚能新能源、瑞浦兰钧等多家电池厂商签署电解液长期采购协议;此外,楚能新能源与龙蟠科技高达450亿元的材料合作也引发行业广泛关注。

这种通过长单、投资乃至合资共建产能的方式,旨在将脆弱的现货采购关系,加固为稳固的供应链生态联盟,从根本上保障关键材料的物理供应安全。

此外当前产业的第二条路径解决价格波动问题是利用金融工具进行“风险对冲”—— 当实体绑定可用于解决长期供应时,期货市场成为管理短期价格风险的战场。天合光能、特变电工、阿特斯等企业(涵盖上游材料、中游电池、下游储能集成商等)纷纷宣布开展碳酸锂期货套期保值业务,合计合约价值已突破千亿元。

在对外的公告中,上述部分企业的共识是,价格剧烈波动或许对经营存在影响,通过长单合作,期货市场来间接锁定磷酸铁锂成本,能保障企业的经营目标。而鹏辉能源的经历也验证了期货这一策略的有效性,2025年5月至12月,其商品期货套期保值收益金额累计约1423.37万元。而截至2025年末,碳酸锂期货市场的投机资金占比高达52%,已经超过产业资金。

当然,产业链的集体“押注”,远非简单的成本控制。它标志着中国储能行业正从成本波动的被动承受者,转型为主动管理风险,为储能产能产业的爆发提供有力支撑。不难发现当下,这场围绕核心原材料供应的暗战已经愈演愈烈。

往期精选:

营收翻6倍,远信储能IPO:又一波港股上市潮来了

392GWh!2026年储能走向引热议

华为数字能源发布10大趋势!80%与储能强相关

让更多人看到有价值的信息!