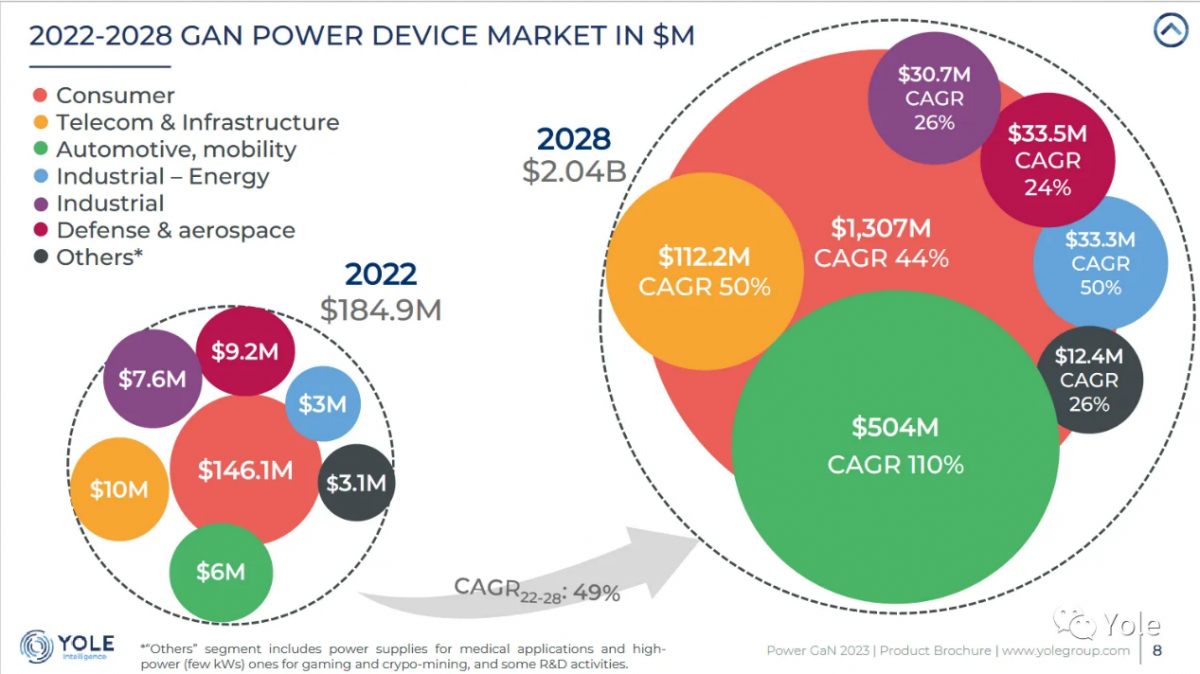

作为宽禁带半导体家族中的一员,氮化镓(GaN)功率器件近两年获得了比之前更高的关注度,正逐渐成为第三代半导体材料中最耀眼的一颗新星。根据Yole预测,到2028年,GaN功率器件市场的价值将从2021年的1.26亿美元增长到20.4亿美元,年复合增长率高达49%,消费电子、汽车、电信、数据通信等应用对其青睐有加。

2022-2028 GaN功率器件市场(图源:Yole)

日前,来自奥地利的氮化镓(GaN)技术创新企业VisIC Technologies亮相北京,在与《电子工程专辑》等媒体的对话中,公司CEO DR.Tamara Baksht女士表示,作为获得现代汽车集团B轮投资、并在全球氮化镓功率器件领域占据技术高地的创新企业,VisIC正以独特的D型氮化镓(D3GaN)技术为核心,在电动车与AI数据中心两大高价值赛道持续发力。

VisIC 公司CEO DR.Tamara Baksht女士

深耕GaN十六载,以技术创新定义行业标准

VisIC成立于2010年,总部位于奥地利,并在以色列和美国设有研发中心。成立初期,公司聚焦氮化镓材料加工与器件设计的基础研究,并取得多项行业首创成果,包括原始未掺杂增强型(E-mode)专利获批(2011年)、最低导通电阻(RDSON)GaN直接驱动专利D3GaN获批(2015年)、在双向车载充电器(Bi-OBC)中赢得设计订单(2018年)、与全球五大公司之一的电动车驱动项目实现设计入选(2019年)等。

随着技术成熟度提升,团队发现氮化镓器件在可靠性、高压耐受性等方面,与电动汽车等高端应用场景的需求高度契合,因此将战略重心转向汽车级氮化镓产品开发,开启了“从技术到产品”的商业化转型,并在2023-2024年间实现多项关键技术与供应链里程碑,例如陆续开始与欧洲、亚洲主要OEM展开合作、第一代D3GaN模块在功率超过100kW的电机上完成测试、第二代D3GaN模块完成OEM性能验证等。

目前,公司设有功率电子工程、核心研发等专业团队,由CEO Dr.Tamara Baksht(联合创始人)、CTO Gregory Bunin(联合创始人)、首席战略官Ran Soffer等核心成员带队,构建了“技术研发-产品落地-战略布局”的三位一体管理体系。

资本层面,2010-2021年间,VisIC累计融资额达7220万美元。2026年1月,公司完成了由全球半导体领导者领投的2,600万美元B轮融资,Hyundai Motor Company和Kia作为战略投资者参投。新资金将加速VisIC路线图,包括:优化、认证与发布第三代750V GaN芯片与功率模块;开发第四代1350V GaN技术;稳定并扩大GaN产品对电动汽车牵引逆变器的交付规模;拓展新兴800V数据中心供电需求。

D型氮化镓构建高功率核心优势

在功率半导体领域,氮化镓凭借开关速度快、损耗低等特性,正逐步成为电动车、数据中心等高端应用的核心选择。而VisIC深耕的D型氮化镓(D3GaN,Direct Drive D-Mode GaN)技术,更是在行业内形成了差异化竞争优势。

Tamara 强调指出,电动车用功率器件需满足四大核心要求:绝对可靠、量产统一性、低开关损耗及高阈值电压下的大功率输出,而D3GaN技术正是针对这些需求的“定制化解决方案”。

从技术原理来看,与传统的增强型(E-mode)氮化镓不同,采用直驱架构的D型氮化镓天然具备更宽的安全操作区间,容错空间充足,在高功率场景下能有效规避失效风险,非常适合电动汽车、AI数据中心等关键驱动场景对“高可靠性、高鲁棒性”的核心需求。

弗吉尼亚科技大学的测试数据显示,在高压环境下经过半小时百万次循环测试,D3GaN解决方案在感性负载开关中的表现可与硅及碳化硅媲美,而E型氮化镓在该场景下因栅极稳定性问题难以实现稳定性能。而在主动短路测试中(模拟汽车失效场景),硅与碳化硅器件需3倍于D3GaN的电流才能实现同等安全制动效果,这一特性让D型氮化镓在汽车安全领域具备不可替代的价值。

VisIC方面给出的数据显示,其基于硅基氮化镓(GaN-on-Silicon)工艺的D3GaN产品,在130kW功率下实现了99.67%的超高效率,WITT工况下损耗较碳化硅降低250%,也无需散热中间层,热阻率较碳化硅降低30%,且平台标准化程度高,可兼容多种驱动器,适配量产需求。

值得关注的是,通过独特的阈值电压与电流解耦技术,D3GaN可同时实现大电流输出(最高100A)与高阈值电压(+7V安全域量,媲美IGBT),解决了传统功率器件在这两项指标上的“两难矛盾”。这一技术突破已通过现代汽车等头部车企的长期验证,成为其获得战略投资的核心依据。

双赛道并行,构建“汽车+数据中心”增长引擎

聚焦电动汽车与AI数据中心两大高价值赛道,同时向工业驱动、可再生能源等领域延伸,并由此构建起覆盖从基础器件到系统解决方案的产品矩阵,已经成为VisIC清晰的市场布局理念。

目前,在电动汽车领域,VisIC的核心产品包括功率半导体器件(650V/850V/1200V高压晶体管)、牵引逆变器(功率覆盖80-300Kw)、车载充电器(OBC)。值得关注的是,VisIC与恩智浦(NXP)联合开发的氮化镓驱动方案(含短路保护功能)已落地应用,双方合作打造的演示车将于2026年在特斯拉上得到应用。

在AI数据中心领域,VisIC瞄准供电单元的“高效化、高频化”需求,针对AI算力提升带来的800V高压架构转型趋势,推出第四代D3GaN产品,电压覆盖800-1350V,且通过硅基氮化镓技术路径实现成本显著降低。

Tamara指出,为支撑人工智能需求,电力电子必须持续演进,在相同体积内提供4–6 倍的功率,并具备更高效率,以将热预算控制在安全范围内。而且数据中心供电的可靠性要求不亚于甚至高于汽车领域,其产品需支持全天候不间断运行,而D型氮化镓的高稳定性与低损耗特性,恰好匹配AI数据中心朝2兆瓦高频功率发展的需求。

在谈及氮化镓与碳化硅的市场关系时,Tamara认为十年内两者将处于长期并存的状态——现有碳化硅解决方案将持续服务至生命周期终结,而氮化镓凭借更优的性能与成本优势,在新应用、新场景中会加速渗透。

未来,与碳化硅从车载充电器(OBC)逐步向逆变器拓展的路径不同,氮化镓将采取多路径齐头并进的策略,同步覆盖电动车逆变器、数据中心供电等核心场景,最终有望主导中高功率器件市场。

Tamara表示,VisIC未来几年将重点聚焦两大技术方向:一是400V/800V大电流工况的电动车主推逆变器,进一步优化器件的热性能与可靠性;二是朝2兆瓦数据中心方向发展,开发更出色的氮化镓器件,满足AI算力增长带来的功率需求。

但她同时也指出,从行业趋势来看,氮化镓技术正逐步从“niche市场”走向“全面渗透”。也就是说,会有越来越多的企业,围绕不同应用,开发出各种类型的氮化镓产品,覆盖低功率大电流、低功率高电压、中高功率等多元场景。在这一过程中,无论是E型/D型氮化镓,还是GaN-on-SiC、GaN-on-GaN等技术,都将获得各自的机会,共同填补电源市场的细分需求。

生态共建为核心,优先布局中国电动车市场

作为全球最大的电动汽车市场、AI 产业高地及可再生能源投资引领者,中国成为VisIC全球战略的核心关注点,并不令人感到意外。

在业务优先级上,电动车主推逆变器被列为首要方向。Tamara解释说,该领域技术成熟度高、供应链基础完善,且已有明确的客户需求,通过与中国车企及一级供应商联合开发样板车,完成软件适配与场景验证,可快速实现技术落地。而在数据中心市场,则需要先聚焦正确的细分赛道,待战略清晰后逐步扩大布局。

过去五个月内,Tamara及核心团队三次访华,半数时间用于对接晶圆代工、封装测试、驱动器开发等产业链伙伴,计划将从芯片制造到软件适配的全环节实现本地化。此外,VisIC还与国内部分学术研究机构及制造企业展开合作探讨,共同规划氮化镓功率器件的技术方向与产能布局,打造“低成本、高性能、可量产”的本土供应链体系。

这一思路与VisIC在欧美市场的供应链建设逻辑一致——通过与本土企业深度绑定,不仅能降低物流与制造成本,更能快速响应市场需求变化。

VisIC首席战略官Ran Soffer认为那些“具备资深工程背景与强烈创新意愿的企业”将成为优先考量的对象。毕竟,“下一波氮化镓技术的落地,需要合作伙伴具备将技术转化为解决方案的能力,而非单纯的产品采购。”

“中国是有特殊国情的国家,历史底蕴丰厚,资源丰富。因此,对VisIC来说,中国不会仅仅是销售目的地,更要成为技术落地与生态协同的战略腹地。“在Tamara看来,中国产业生态完整、创新节奏快,且对高效半导体解决方案的需求迫切,这与VisIC的技术优势形成了高度契合。