要点

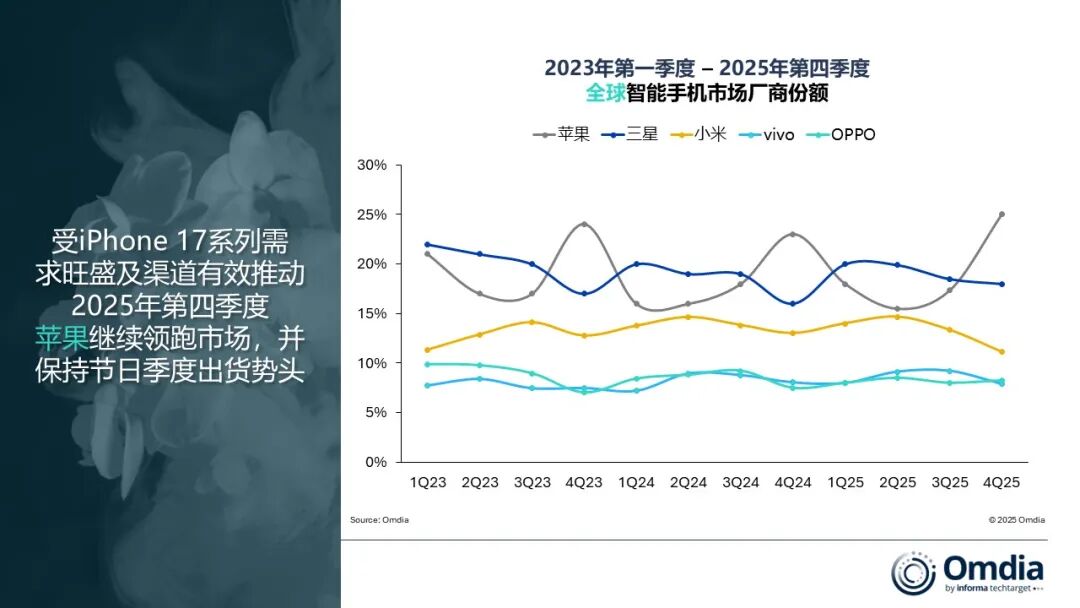

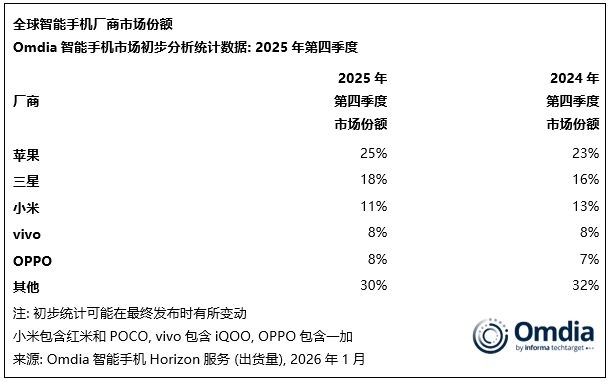

Omdia最新研究,2025年第四季度,全球智能手机市场同比增长4%,这一增长得益于季节性需求回升和库存管理改善,尽管部分厂商开始受到零部件成本上升的影响。增长主要集中在头部厂商,包括苹果和三星,在关键地区表现突出。苹果以25%的市场份额领跑全球智能手机市场,得益于iPhone 17系列需求强劲,季度出货量创下历史新高,同时连续三年成为全球最大的智能手机厂商,小幅领先三星。

2025年第四季度,三星位居第二,市场份额为18%,主要受300美元以下机型的强劲销量推动,尤其是Galaxy A17 4G和5G系列。小米继续稳居第四季度及全年第三名,尽管在第四季度部分核心市场出货受阻,其份额下降至11%。vivo以8%的市场份额再创佳绩,主要得益于其在印度市场的领先地位。OPPO在第四季度恢复增长,重新进入全球前五,为2026年1月整合realme业务前的积极回暖奠定基础。

2025全年,全球智能手机出货量同比增长2%,达到12. 5亿部。这反映出市场复苏稳中有升,但表现不均:上半年走势疲软,而下半年在新兴市场的强劲需求及旗舰机型发布的积极反响推动下表现更佳。然而,内存成本上涨和供货紧张已开始影响市场,并限制了第四季度的出货潜力。年末不断增加的成本压力意味着进入2026年,厂商将更加注重价格管控、盈利能力和运营效率。

Omdia高级分析师Sanyam Chaurasia表示: “ 2025年第四季度,苹果创下有史以来最高的季度出货量。这一表现主要得益于iPhone 17系列的强劲需求,以及假日季期间旧款机型的持续热销。基础款iPhone 17在存储升级而价格不变的情况下表现超出预期,而Pro系列随着季度内产能提升而进一步获得市场动力。同时,iPhone Air成为产品展示窗口,其轻薄设计不仅助力零售营销,也强化了Pro系列的高端形象。”

Omdia高级分析师Runar Bjørhovde表示: “DRAM 供应紧张给智能手机行业带来了显著的供给压力,并预计将成为 2026 年市场走势的关键因素。在LPDDR4 和 LPDDR5均受限的情况下,各厂商争夺供应、控制成本的竞争非常激烈。所有厂商都在采取应对措施,例如强调长期合作伙伴关系、利用规模优势锁定产能,以及聚焦核心供应商。对于依赖入门级智能手机的厂商而言,情况尤为严峻,因为此类机型价格高度敏感,而内存和存储成本在整机物料成本中占比更高。”

Omdia首席分析师Sanyam Chaurasia补充道: “成本压力上升正在重塑智能手机厂商对 2026 年的策略。半导体成本走高,加上换机周期放缓,预计将影响出货动力。为应对这一挑战,厂商正在优化配置、将新品发布策略与零部件供应更紧密地对齐,并通过渠道杠杆措施(如服务、以旧换新和生态捆绑)支撑更高价格点。厂商追求更大规模和供应端杠杆的趋势已经显现,例如realme并入OPPO旗下,这反映了厂商为应对成本上升、维持竞争力而寻求更大规模的整合早期迹象,尤其是在未来五年。”

文章版权和解释权归微信平台Omdia所有

Omdia隶属于Informa TechTarget, Inc.(纳斯达克代码:TTGT),是一家全球领先的技术研究与咨询机构。依托对科技市场的深刻洞察、与行业领导者的深入对话以及庞大数据资源,Omdia帮助客户洞察趋势、把握机遇,抢占市场先机。从研发到投资回报,我们识别最具潜力的机遇,推动科技产业持续发展。

omdia.com

Joyce.Liu@omdia.com