根据中国汽车工业协会最新发布的2025年中国汽车工业全年数据,2025年全年汽车产销分别完成 3453.1万辆 和 3440万辆,同比分别增长 10.4% 和 9.4%。这不仅意味着产销规模再创历史新高,更标志着中国汽车产业已经站在了一个全新的量级之上。参照2024年官方口径,中国GPD为134.8万亿元,而根据大体估算2025年汽车销量营收超过10万亿元,汽车产业的产供消服产值应该超过GDP的10%。然而,作为从业者,我们不能仅沉醉于总量的增长。剖析这3440万辆背后的结构,我们能看到中国车市正在经历深刻的主导权更迭、动力形式切换与全球化模式重塑。一、 市场格局:自主与外资品牌销量占比7:3

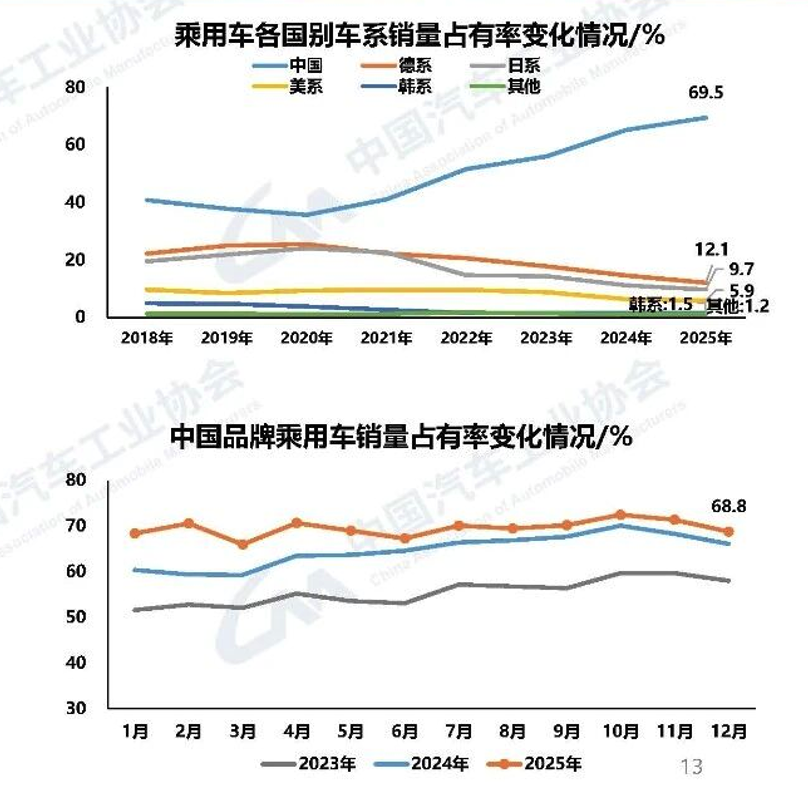

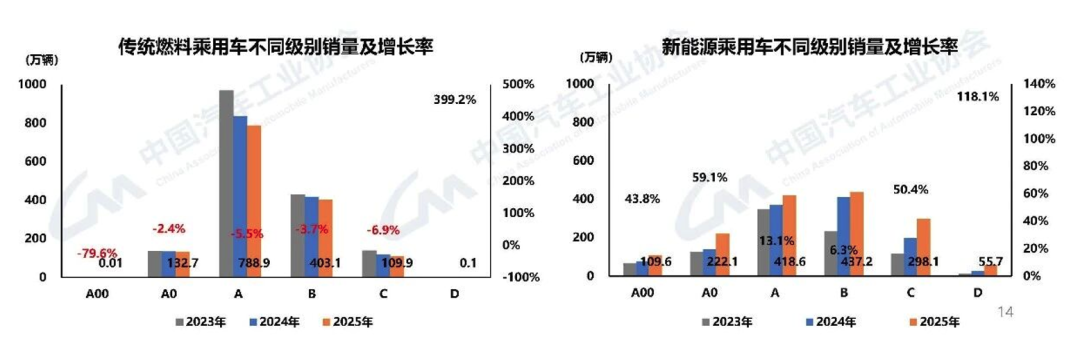

数据显示,2025年中国品牌乘用车年销量达到 2093.6万辆,同比增长 16.5%。更具标志性意义的是,中国品牌的市场份额已攀升至 69.5%,较2024年提升了4.3个百分点。而2012年这个数字是反过来的,中国品牌汽车占比不到30%,而外资品牌占比超70%。这意味着,合资品牌在中国市场的份额已被压缩至30%左右。曾几何时我们讨论的“50:50”攻守线早已不仅是被突破,而是被彻底重构。从细分数据看,传统燃料乘用车销量主要集中在10-15万区间且呈下降趋势,而中国品牌凭借在新能源领域的先发优势,正在从A级、B级市场向高端市场进行全方位渗透。对于合资车企而言,2025年是艰难的一年;而对于中国品牌,这是从“跟随者”彻底转变为“主导者”的历史性分水岭。但是Vehicle之前文章《大象转身的韧性与代价:大众汽车集团2025年全球和中国业绩深度点评》提到的大众,从2026年开始已经集合本土力量准备好了强大的适合本土的新能源智能化产品攻势,或许26年会有个焦灼和变数的状态。二、 动力变革:新能源的“半壁江山”与混动的“出海红利”

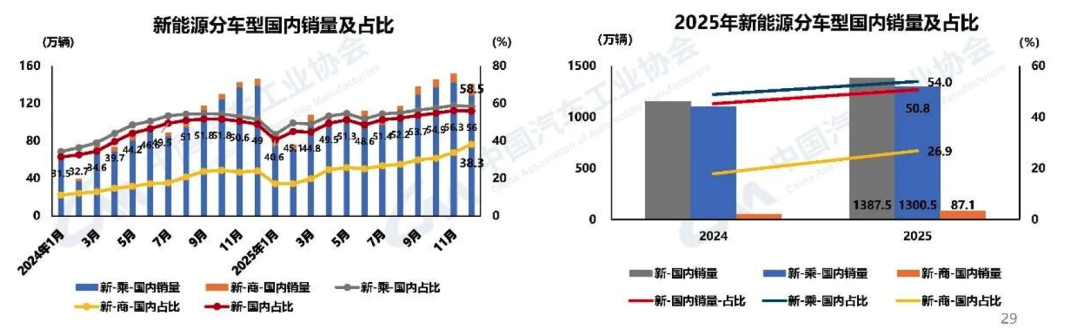

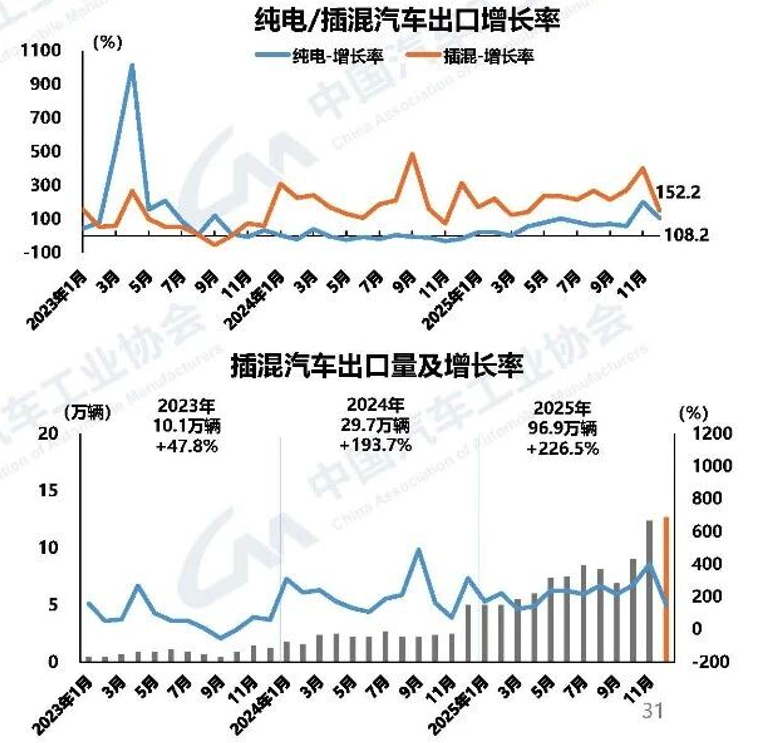

新能源汽车的增长不再是新闻,但2025年的数据依然不仅是量的积累,更是质的飞跃。渗透率临界点:2025年全年新能源汽车产销突破 1600万辆,销量达到 1649万辆,同比增长 28.2%。全年新能源新车销量占比达到 47.9%,而12月单月的渗透率更是突破了 52.3%。这表明,燃油车作为少数派的时代已经实质性开启。市场集中度极高:新能源市场的头部效应愈发明显。排名前十五的企业集团新能源销量合计占总量的 95%。其中,比亚迪一家独大,年销460.2万辆,占据 27.9% 的市场份额。市场已进入“寡头竞争”的初级阶段。插混的出海爆发:值得注意的是,在出口端,虽然纯电动汽车出口量164.6万辆仍高于插混,但插电式混合动力(PHEV)的出口增速惊人,达到了 2.3倍,全年出口96.9万辆。这里表示,在全球基础设施尚不完善的背景下,叠加欧盟对电动车的加税政策,PHEV正成为中国车企攻占海外市场的“特种部队”。三、 全球化征程:700万辆背后的“隐忧”与“转型”

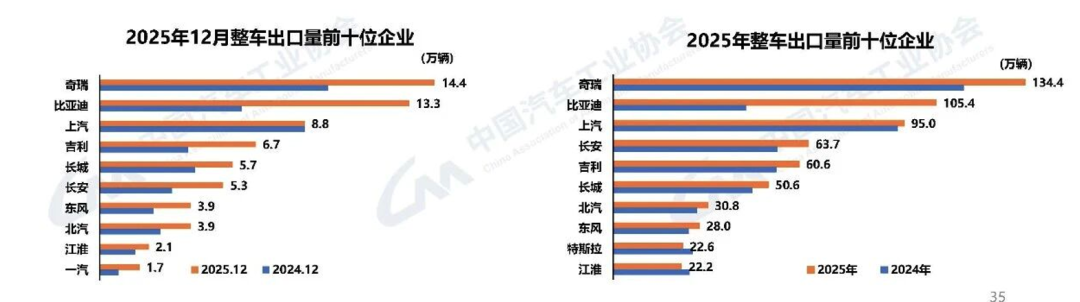

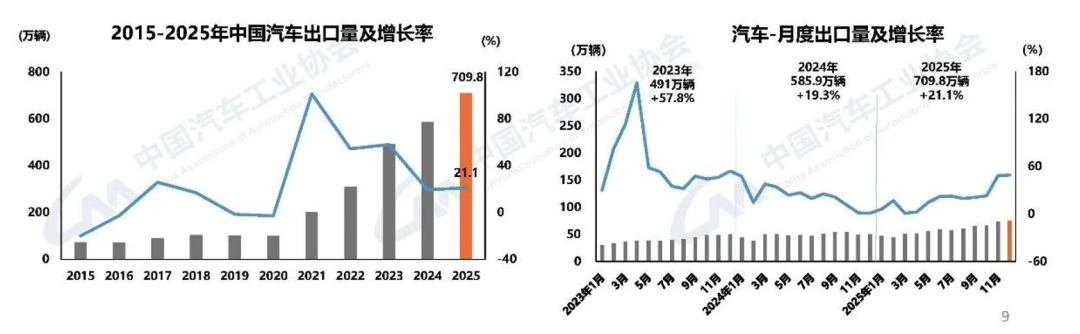

2025年,中国汽车出口量跨越了700万辆大关,达到 709.8万辆,同比增长 21.1%。其中,商用车出口也首次突破 100万辆。奇瑞(134.4万辆)、比亚迪(105.4万辆)、上汽(95万辆)成为了出口的“三驾马车” 。首先是,出口的增速放缓:相比2023年57.8%的出口增速,2025年的21.1%已明显回落。另外,贸易壁垒风险:2026年面临“全球地缘政治不确定性、经贸斗争加剧”的严峻出口形势 。例如最近,虽然中欧的谈判是可能将被豁免欧盟委员会加征的的反补贴关税,但要求申请的企业限制进口数量并承诺最低价格。所以,当前的贸易出口模式,一定难以持续高增长,中国汽车出口模式正在从“纯贸易出口”向“本地化生产”过渡。所以,随着全球化运营深化,本地化生产将替代纯出口,这可能导致统计数据上的出口增速放缓甚至量减 。这意味着,2026年将是中国车企“出海2.0”的关键年份——不仅要卖车,更要建厂、输送供应链和管理能力。四、 2026展望:告别高增长,迎接“微增”时代的内卷

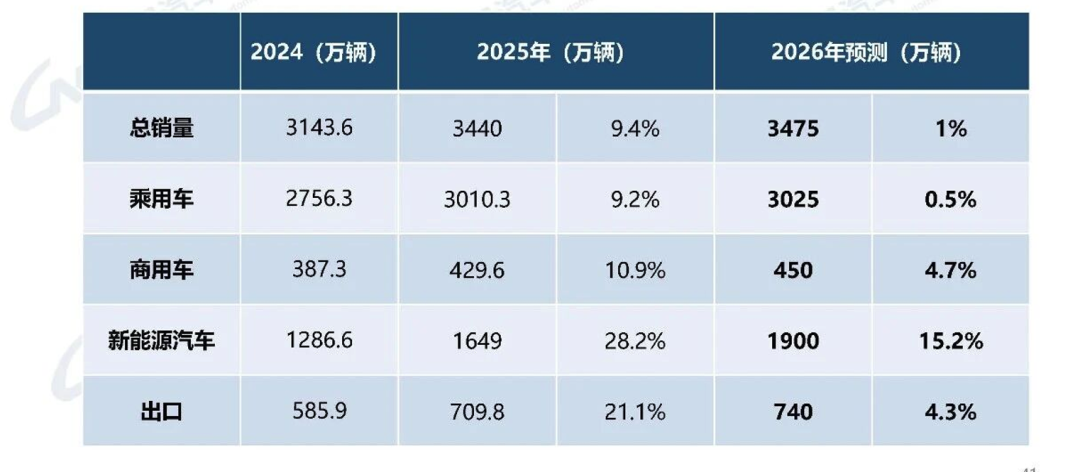

基于2025年的高基数,中汽协对2026年的预测,虽然没有我们之前文章《摩根士丹利给2026中国车市的预言:当“增长惯性”失效,我们该如何穿越周期?》中那么悲观,但是也显得格外谨慎且务实:这组预测数据传递了一个残酷的信号——增量时代结束,存量博弈将更加惨烈。例如乘用车2026年的预测是3025万辆,而2025年是3010万辆,增长15万台,这15万台的增量应该是在出口上。所以,2026年的国内市场的乘用车销量应该是没有增量或者微降。这个时候,任何一家企业的增长都必须建立在抢夺竞争对手份额的基础上。政策退坡,新能源购置税政策将实施“减半征收+技术设限”的调整,消费者可能出手减少。内卷治理,虽然国家开始着手整治“内卷式”竞争,推动价格透明 ,但在需求增长乏力的情况下,价格战恐难完全熄火。结语

2025年,中国汽车以“3440万辆”和“新能源渗透率近50%”的成绩单,算是完美收官。但所有从业者都应清醒地认识到,靠政策驱动和人口红利躺赢的日子已彻底过去。2026年,将是拼耐力、拼全球化运营能力、拼技术硬实力的“淘汰赛”深水区。对于中国车企而言,既然已经站在了世界的巅峰,唯一的选择就是适应高处不胜寒的风雪,并继续向上攀登。参考资料以及图片

中汽协:2025年12月汽车工业产销情况及2026年市场预测

*未经准许严禁转载和摘录-获取本文参考资料方式:加入我们的知识星球可以下载公众号海量参考资料包含以上参考资料。

大象转身的韧性与代价:大众汽车集团2025年全球和中国业绩深度点评

CES 2026 老黄演讲的汽车解读:推理和Agentic代理的快速落地,L4的安卓时刻开启

深度解析小鹏汽车2026新品会:Physical AI - VLA智驾、VLM座舱,依然数不完的SKU

V-Talk线下活动:CES 2026以及人工智能应用