RF GaN 2026

射频(RF)氮化镓(GaN)供应链仍由集成器件制造商(IDM)主导,强劲的军事国防需求、中国本土化策略以及行业整合正重塑全球竞争格局。

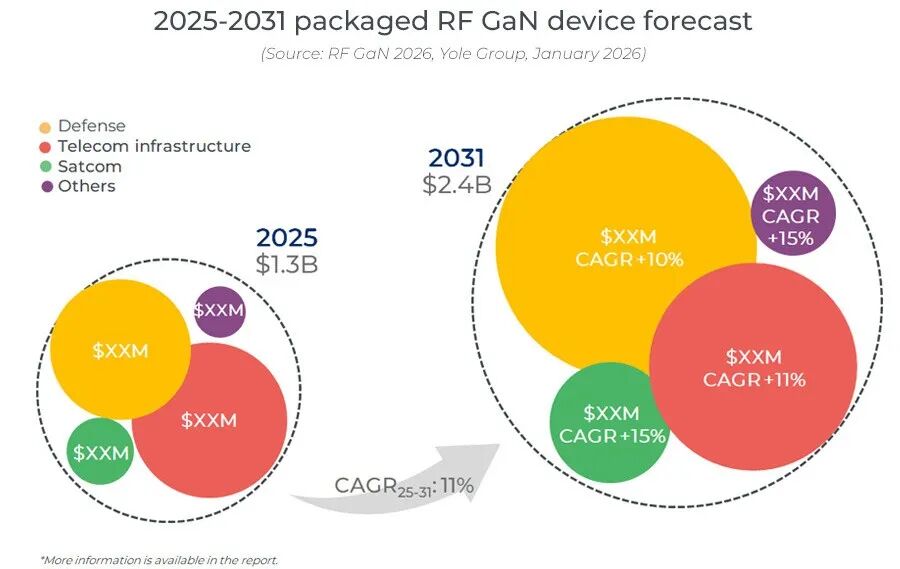

RF GaN市场规模预计到2031年将增长至24亿美元

如今的5G通信和未来的6G通信推动了移动设备对集成射频前端(RFFE)的需求。在基础设施领域,5G大规模多输入多输出(MIMO)天线需要GaN器件——其正逐渐取代LDMOS,用于功率放大器(PA)。军事国防系统依赖宽带和高频RF器件,GaN在雷达、电子战和卫星通信领域的应用日益增长。

本报告分析了2025年至2031年RF GaN供应链及技术发展趋势。根据Yole预测,RF GaN市场规模将从2025年的13亿美元增长至2031年的24亿美元,复合年增长率(CAGR)为11%。

2025~2031年RF GaN器件市场规模预测

电信基础设施:2025年在GaN器件总市场中占比约40%,预计到2031年将增长约11%。东南亚正持续部署5G基础设施,基站正进行升级以提高效率,6G有望在这个十年末问世。碳化硅衬底上氮化镓(GaN-on-SiC)仍是主流技术。

移动领域:砷化镓(GaAs)在移动设备的7 GHz以下频段PA中占据主导地位。鉴于硅衬底上氮化镓(GaN-on-Si)目前的大规模应用现状,其不太可能在FR1手机功率放大器市场上成为GaAs的竞争对手。然而,随着即将到来的FR3网络部署,当频率超过10 GHz时,GaN-on-Si在提升功率效率以及实现潜在更宽频段运行方面可能具有吸引力。

国防领域:预计2031年国防RF GaN市场将增长约10%。军用雷达和电子战是主要增长驱动力,相关研究涉及金刚石衬底上氮化镓(GaN-on-diamond)。

卫星通信:GaN器件主要用于地面甚小孔径终端系统,正从GaAs不断挖掘市场份额。卫星发射次数的增加可能会推动RF GaN器件在低地球轨道卫星中的应用。

中美在RF GaN领域展开竞争,欧盟是否已经落后?

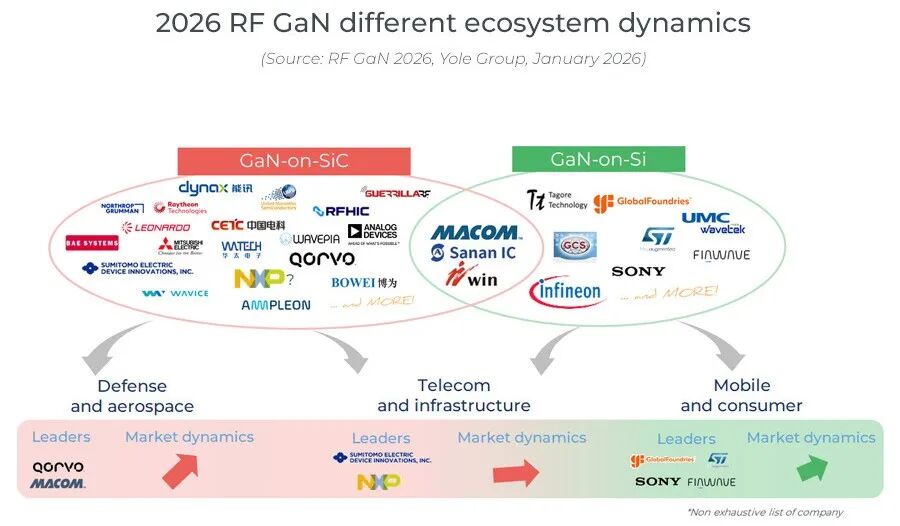

截至2026年,RF GaN供应链仍以IDM厂商为核心,由代工厂、无晶圆厂企业和外延片供应商提供支持,其发展受到严苛的军事国防及高功率电信需求的推动。2025年的RF GaN器件市场集中度较高,SEDI、Qorvo和MACOM占据了近一半的市场营收。MACOM已获得HRL公司40 nm T3L GaN-on-SiC技术的授权。相比之下,由于电信需求疲软,恩智浦半导体(NXP)计划退出RF GaN和LDMOS领域,而Skyworks与Qorvo的官宣合并,旨在打造一家大型美国RF企业,并整合制造产能。此外,中国正快速推进RF GaN价值链的本土化,以天岳先进、能讯半导体、三安集成等本土企业为引领,尽管地缘政治风险持续存在,仍在扩大低成本6英寸晶圆的产能。

2026年RF GaN不同生态系统的市场动态

在防务领域,GaN的应用由MACOM、Qorvo、Raytheon、Northrop Grumman和中国电子科技集团主导,美国国防部信任的生态系统保持稳定,而RFHIC和稳懋半导体等厂商正朝全球防务市场拓展。

在电信领域,华为、爱立信(Ericsson)、诺基亚(Nokia)、中兴通讯和三星(Samsung)在基站部署方面占据主导地位,而制裁加速了中国国内RF GaN供应链的发展。向更高功率、基于模块的5G无线电的转变,正提升人们对具有成本效益的GaN-on-Si的兴趣,加剧了其与GaN-on-SiC的竞争,同时SiC晶圆市场仍较为集中,产能扩张受限。

GaN-on-SiC已被证实,GaN-on-Si前景广阔,其它都是一场豪赌

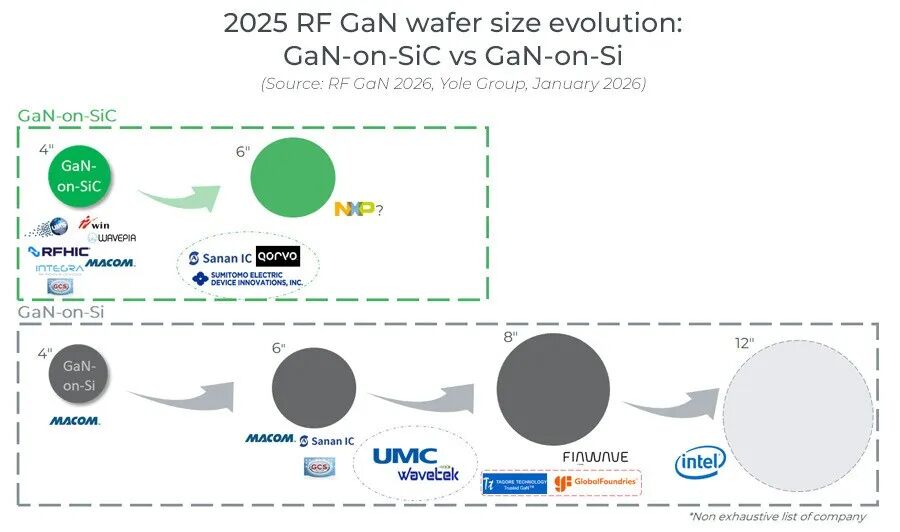

凭借高功率密度和卓越的热性能,GaN-on-SiC仍然是5G电信和国防领域首选的RF技术。从4英寸向6英寸晶圆的过渡仍在继续,但进展比预期更为缓慢。与此同时,受小型基站部署和8英寸晶圆生产的推动,GaN-on-Si器件于2023年开始有限供应5G基站;如果电信需求和6G FR3的采用成为现实,到2030年代初有望转向12英寸晶圆。GaN-on-SiC仍是最成熟的RF平台,而GaN-on-Si正逐步实现产业化,但必须具备更强的成本竞争力。氮化铝衬底上氮化镓(GaN-on-AlN)和GaN-on-diamond受限于高成本、制造复杂性以及漫长的认证周期,仍处于研发阶段。

2025年RF GaN晶圆尺寸的发展变迁

如果您希望购买《射频氮化镓(GaN)产业现状-2026版》报告,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。

《氮化镓(GaN)电子专利全景分析-2023版》

《碳化硅(SiC)专利全景分析-2024版》