我是芯片超人花姐,入行20年,有50W+芯片行业粉丝。有很多不方便公开发公众号的,关于芯片买卖、关于资源链接等,我会分享在朋友圈。

扫码加我本人微信👇

回顾2024年与2025年,可以说全球半导体市场几乎完全被“AI”所主导。而且,这种AI需求高度集中在数据中心领域,我们普通人真正能够直接体验到的,也无非是大型IT厂商所提供的“生成式AI”服务而已。反过来看,PC、智能手机、汽车等与我们日常生活密切相关的电子产品需求,却始终没有明显起色。

这种状况在迈入2026年之后,恐怕也不会发生太大的变化。然而,如果再仔细想一想,2026年其实仍然存在着更多值得关注的事情。无论是积极的变化,还是潜在的风险,都同时并存。为展望2026年,本文将从作者个人的视角出发,挑选大约10个在今年值得重点关注的半导体行业话题。当然,这完全是“作者的主观判断与个人偏见”,还请读者在此前提下阅读。

【1】NVIDIA的领先优势仍在延续,Rubin即将投入市场

在2026年1月于拉斯维加斯举行的CES展会上,NVIDIA大张旗鼓地介绍了其自动驾驶平台,CEO黄仁勋更是高调宣称:“10年之内,自动驾驶汽车将会在全球范围内跑起来。”

回顾过去一年,NVIDIA在CES 2025上将“机器人”作为核心主题,畅谈未来;而到了今年,汽车则成为主角。为什么2025年谈机器人、2026年谈汽车?NVIDIA想必有其自身的逻辑,但给人的整体印象是:它正在不断强调“物理AI的世界即将到来”。

目前大型IT厂商所提供的生成式AI,可以说是“数字AI”的代表,具有极强的通用性。尽管生成式AI本身仍处于发展阶段,但如果AI想要真正普及,自动驾驶、替代人类作业的机器人、远程医疗等面向特定用途、并且能够实际驱动物理世界的“物理AI”,将是不可或缺的存在。所有这些领域不太可能完全被NVIDIA一家垄断,但作为AI浪潮的第一推动者,NVIDIA在CES上反复强调物理AI,其意义本身就值得关注。

在产品层面,NVIDIA计划于2026年出货新一代产品“Rubin”。作为参考,2024年的畅销产品H100单价约为3万-3.5万美元,2025年的GB200则被认为达到6万-7万美元。那么Rubin的价格会是多少?目前市场上较有力的说法是10万-12万美元,但最终答案,仍要等产品正式出货时才能揭晓。

【2】台积电启动2nm工艺量产

为NVIDIA承担制造任务的正是台积电,这两家公司可以说是“半导体行业最强组合”。在晶圆代工市场中,台积电的市占率在2023年之前常被形容为“超过50%”,已经是压倒性的优势。但即便如此,2024年又被认为提升到了“超过60%”,而到2025年,甚至有声音认为其市占率已经“超过70%”。

全球从事晶圆代工业务的企业多达数十家,但能够持续实现最先进制程量产的,几乎只有台积电一家。无法跟上先进制程竞争的代工厂,在过去两年以上时间里,销售额大多处于停滞状态。尤其是在AI需求高度集中的当下,市场真正需要的正是最先进的制程能力。

为了与台积电竞争,三星电子与英特尔也在追赶先进制程,但由于良率迟迟无法改善,客户几乎全部流向台积电。在3nm、5nm、7nm等先进制程节点上,台积电的市占率实际上已经大幅超过90%。台积电已于2025年第四季度启动2nm工艺量产,首位客户预计是苹果,不过iPhone尚未采用2nm,真正的大规模应用大概率将从2026年开始。

【3】英特尔制造部门:谁来出资?谁来经营?讨论持续升温

2025年,关于美国政府、软银集团以及NVIDIA可能对英特尔进行出资的消息一度成为热点。乍看之下,这似乎是利好消息,但这些讨论却几乎没有触及一个关键问题——英特尔的制造部门究竟该如何处理。

尽管英特尔早在2024年9月就已宣布“将制造部门分拆并独立运营”,但这一计划始终没有具体进展。英特尔目前的净资产约为1000亿美元,但在2024财年中,仅制造部门就录得约200亿美元的亏损。英特尔的财务基础尚称稳健,但若持续承受如此规模的亏损,即便是英特尔也难以长期支撑。简单计算的话,五年之内就可能陷入困境。

虽然很难指望在2026年内得出最终结论,但围绕“由谁出资、由谁经营制造业务”的讨论,极有可能进一步白热化。

【4】向Rapidus提出试产需求的芯片厂商是否会出现

2025年6月,Rapidus宣布成功完成2nm工艺的试作。在如此紧张的时间表下,这一进展可谓相当迅速。目前来看,研发仍在按计划推进。不过,正如Rapidus自身所承认的那样,如果把目标中的2nm量产版本视为“Version 1.0”,此次成功的试作仅相当于“Version 0.2-0.3”,距离真正完成仍有很长的路要走。

按照Rapidus的规划,计划在2026年3月之前推进至“Version 0.5”,并开始与Cadence、Synopsys等EDA工具厂商展开协作。随后,在工具厂商的配合下逐步提升完成度,目标是在2026年下半年达到“Version 0.7-0.8”。也只有在这一阶段,Rapidus才能首次向潜在客户提出“是否考虑在我们这里进行试作”的建议。

Rapidus会在多大程度上对外公开这些信息尚不得而知,但可以确定的是,2026年的研发进展将对其未来走向产生决定性影响。

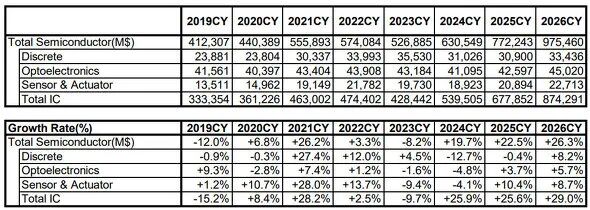

【5】2026年全球半导体市场规模或接近150万亿日元

根据世界半导体贸易统计组织(WSTS)的最新预测,2025年全球半导体市场规模预计为7722亿美元,而2026年将增长至9755亿美元。按1美元兑155日元换算,2025年约为119.7万亿日元,2026年则约为151.2万亿日元。

日本政府一直认为半导体产业对于经济安全保障至关重要,并在2021年提出目标:到2030年,将日本国内的半导体生产规模从约5万亿日元提升至15万亿日元。日本的半导体产值在2011年至2020年的10年间基本停留在5万亿日元水平,全球市占率也从15%下降至10%。当初的设想是,2030年全球市场规模约为100万亿日元,只要日本实现15万亿日元产值,就能将市占率拉回15%。

然而,现实是全球市场增长速度远超预期。照此发展下去,日本的制造市占率几乎可以确定会跌破5%。在AI推动半导体需求高速增长的背景下,可能需要重新审视日本的半导体战略。

全球半导体产品市场规模实际数据与预测;来源:WSTS2025年秋季半导体市场预测

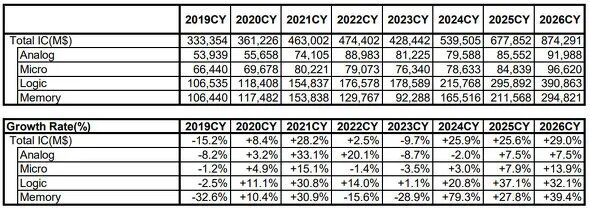

【6】逻辑芯片与存储器市场维持30%以上的高增长

AI需要处理海量数据,因此,GPU等最先进逻辑芯片,以及HBM等高速DRAM,都是不可或缺的关键器件。换句话说,当前半导体市场中,真正保持高增长的只有逻辑芯片与存储器,其余领域则持续低迷。

日本半导体产业衰退的原因主要有两点:其一是在DRAM价格竞争中落败,其二是在逻辑芯片领域未能顺应“Fabless+代工”的分工模式,执着于IDM路线,试图用系统LSI填补DRAM产线,最终以失败告终。时至今日,日本已几乎不存在能够设计或制造AI核心芯片的企业。

在这种情况下,日本政府通过引入台积电、成立Rapidus等方式积极应对,但如前所述,日本整体的半导体战略仍有必要重新调整。

不同IC产品市场规模的实际数据与预测;来源:WSTS2025年秋季半导体市场预测

【7】DRAM市场陷入混乱,过度投资或导致下半年失速

自2025年11月下旬起,DRAM短缺问题逐渐浮出水面,其根本原因在于AI需求的急剧膨胀。不仅HBM需求激增,GDDR和LPDDR等产品也开始大量转向GPU应用。DRAM合约价格甚至出现单月上涨20%以上的情况,几乎如同现货市场一般剧烈波动。

恰逢2025年10月之后,PC与智能手机厂商准备为年末旺季扩大生产,DRAM短缺由此成为一大难题。虽然也有观点认为短缺将持续到2026年底,但作者认为,年末和年初的DRAM争夺战明显过热,难以长期维持。随着各大厂商持续进行激进投资,2026年下半年局势或许会出现急转直下的可能。

【8】中国功率器件崛起,供给过剩风险显现

关于中国功率器件厂商竞争力提升,作者已在其他文章中进行过详细分析,这里不再赘述。尽管有人认为数据中心需求也将带动功率器件增长,但目前数据中心相关需求在整个功率器件市场中的占比仍不足5%,而车载应用则接近50%,二者在规模上存在约10倍差距。

无论如何,具备成本竞争力的中国功率器件进入全球市场可能会逐步显现。2026年是否会开始显现明显迹象,值得重点关注。

【9】Nexperia问题或再度浮现

Nexperia在小信号晶体管市场中约占20%的份额,其收入超50%来自车载领域,安世事件对汽车产业造成了不小冲击,2026年类似摩擦再次出现的可能性依然很高。

【10】台积电海外布局中,日本的重要性持续上升

台积电熊本第一工厂主要生产22nm及以上的成熟制程,虽然投产进展顺利,但市场上不断传出其产能利用率仅约50%的消息。台积电整体业绩虽表现强劲,但需求明显集中于先进制程,成熟制程的活跃度有限。

目前熊本第二工厂的建设正在推进,但其工艺节点计划已从最初规划的6-40nm调整为引入4nm工艺,甚至还有引入2nm产线的传闻。虽然日本本土客户目前难以消化4nm产能,但北美市场中需要先进制程的客户(如NVIDIA)数量众多。相比美国,日本在建厂成本与运营成本方面更具优势,这也使台积电对在日本布局先进制程表现出更高积极性。

以上便是作者基于个人判断,对2026年半导体行业值得关注的10个话题所做的整理。等到一年后再回头验证这些判断,或许也是一件颇具意义的事情。