在感知技术取得重大突破的推动下,曾经只存在于科幻作品中的人形机器人,正加速从幻想变成现实。多传感器融合技术,再辅以人工智能(AI)与算力的迭代升级,使人形机器人得以更好地感知、交互并适应其所处环境,为行业发展翻开新篇章。

本年初,麦姆斯咨询合作伙伴Yole发布了《人形机器人产业现状-2026版》报告,深度剖析了当前市场格局、核心技术创新成果,以及整个人形机器人生态体系下的新兴商业机遇。

人形机器人何时能从原型验证阶段迈向规模化商业落地?哪些应用场景将引领首轮普及浪潮?何种技术架构将奠定下一代人形机器人平台的核心形态?传感器方案的选择对产品性能、成本及可扩展性将产生怎样的影响?在人形机器人的价值链中,又有哪些参与者将抢占最大价值份额?

据麦姆斯咨询报道,Yole汽车半导体首席分析师Pierrick Boulay与超越摩尔业务市场研究员Celia Yuan Liu一起深入探索了人形机器人领域,洞悉这一高速发展赛道的发展脉络,发掘未来商业机遇的潜在增长点。

机器人早已不止是玩具,它们悄然融入了人们的生活。让我们一起来了解这些新型伙伴,探寻它们逐步走进大众日常生活的足迹。

市场现状:从概念验证迈向商业化阶段

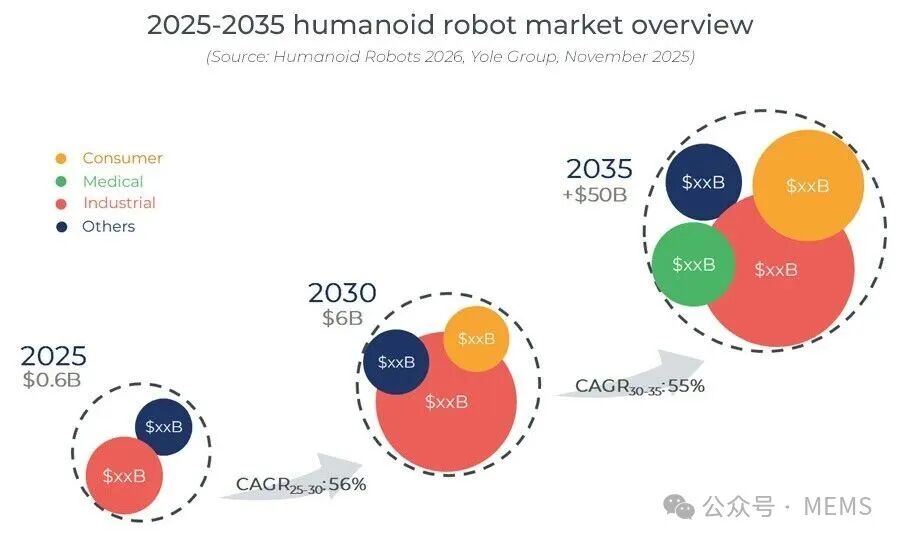

全球人形机器人市场正从技术孵化阶段迈向应用探索阶段。预计到2025年,其市场规模将达到6亿美元左右,虽仍属小众赛道,但蕴含巨大发展潜力。未来五年将成为人形机器人行业关键增长期,复合年增长率(CAGR)将达56%;到2030年,市场规模有望突破60亿美元。此后,人形机器人市场将继续以55%的复合年增长率扩张,至2035年市场规模将攀升至510亿美元。

2025-2035年人形机器人市场预测

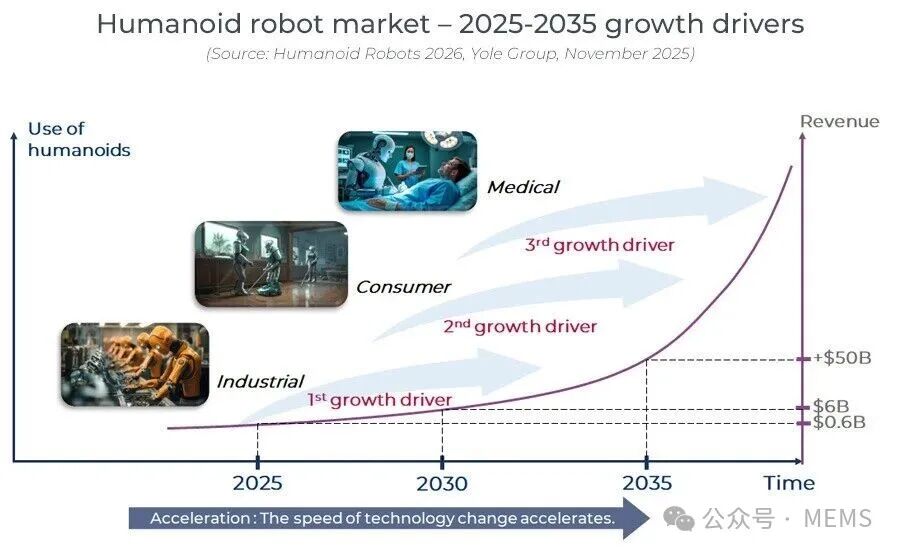

2025-2035年人形机器人市场增长的驱动力

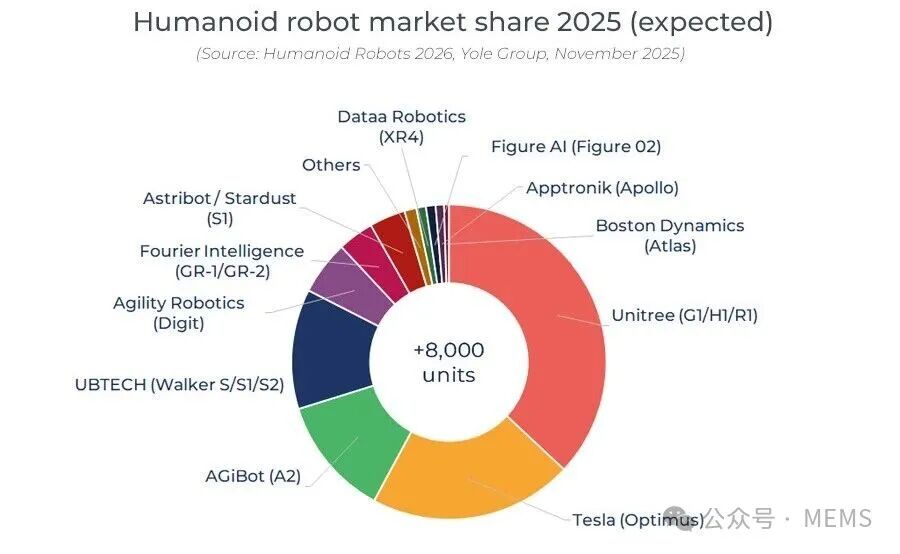

当前市场发展活力充沛,《人形机器人产业现状-2026版》报告中纳入统计的人形机器人制造商已超60家,其中半数以上为中国企业。因此,全球头部五强企业中三强均为中国企业,也就不足为奇了。中国企业宇树科技(Unitree)更是以37%的市场份额领跑全球市场。

2025年人形机器人市场份额预测

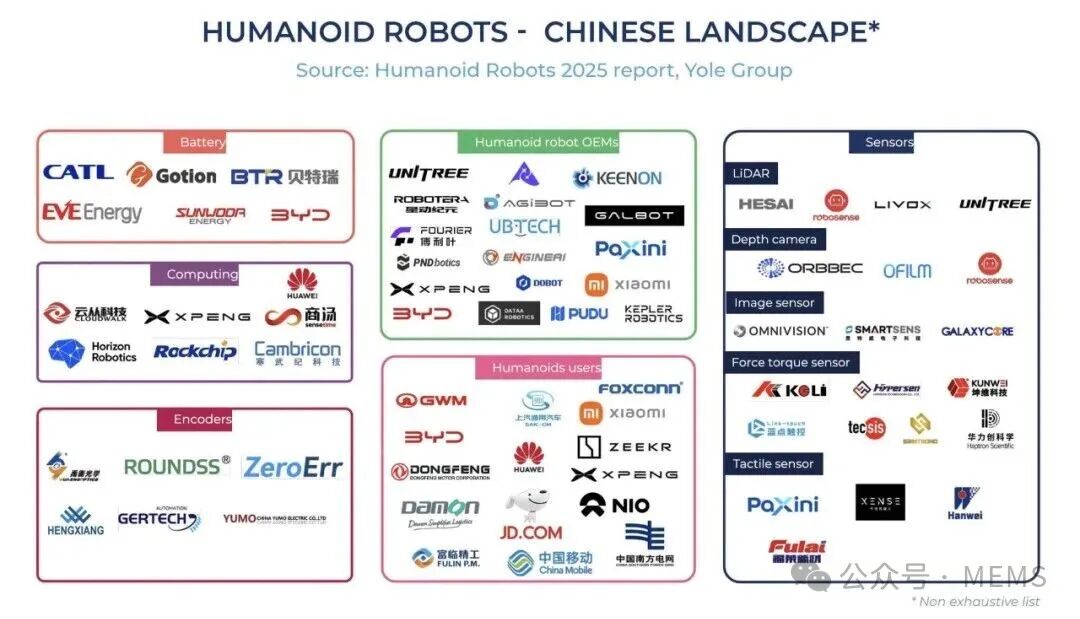

中国人形机器人产业链主要厂商

Celia Yuan Liu表示:“人形机器人市场的增长由两大关键因素驱动:传感器成本降低与人工智能(AI)算法成熟,而这两大因素也推动了多传感器的更好融合。”

传感器:构筑人形机器人的“灵魂”

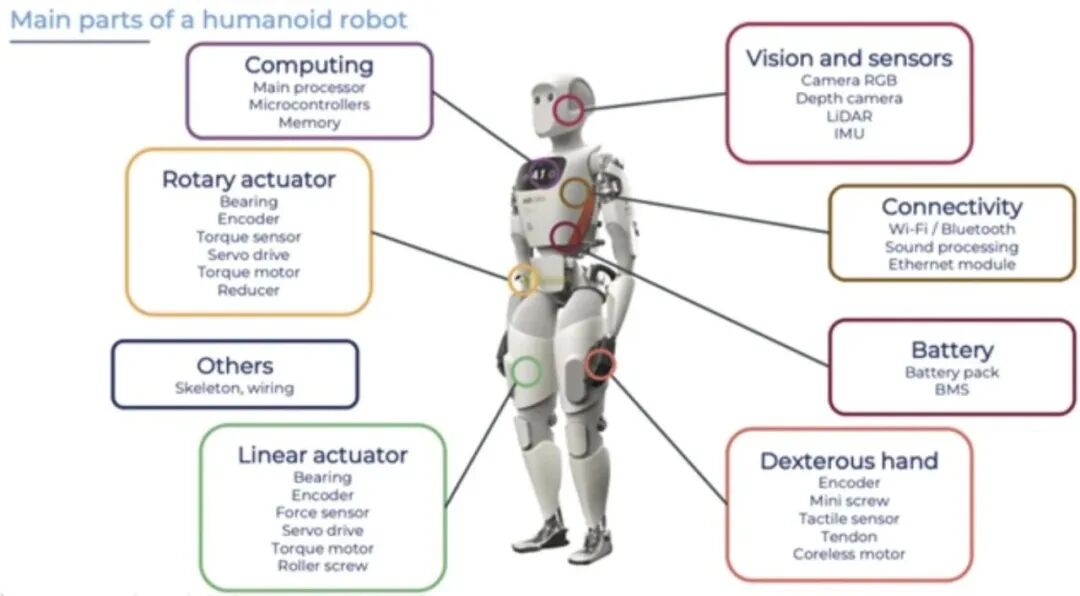

各种传感器推动人形机器人的“生命化”进程。环境感知堪称人形机器人的“眼睛与耳朵”,更是机器人实现导航和定位功能的基础,

人形机器人的主要部件

环境感知能力的核心在于:摄像头是最直观的视觉传感器,而立体视觉系统(例如结构光、飞行时间(ToF)、双目视觉)则使人形机器人能够“看到”3D世界。

事件相机(Event Cameras)的出现实现了更进一步的突破,可让人形机器人在快速移动或光线突变场景下保持稳定的视觉感知能力。激光雷达(LiDAR)同样可作为视觉辅助工具,能提供更精准的距离信息,尤其适用于弱光环境。MEMS麦克风则助力人形机器人实现声音定位与语音交互功能。

如果说环境感知让人形机器人能够“看”与“听”,那么本体感知就是人形机器人的“小脑与神经系统”——这一感知层面是人形机器人实现平衡控制、动作协调与身体感知的核心支撑。

双足行走是人形机器人区别于其它机器人的核心特征。在维持动态平衡时,人形机器人主要依赖MEMS惯性测量单元(IMU)与六轴力/力矩传感器。MEMS惯性测量单元可帮助人形机器人精准感知自身姿态与运动趋势;六轴力/力矩传感器通常安装于人形机器人脚踝或手腕处,用于测量其鞋底或手部与地面、物体接触时三个方向上的力与力矩;关节编码器则能精确测量每个电机的旋转角度。

机器人用六维力传感器(来源:安培龙)

除了视觉感知、听觉感知与自身平衡控制,人形机器人还需具备触觉感知能力,才能与环境实现自然交互。

Pierrick Boulay表示:“交互感知是机器人的‘电子皮肤’,既是实现精准操作的核心关键,也是当前行业面临的技术瓶颈。”

分布式触觉传感器可以助力人形机器人感知接触位置与压力,柔性电子皮肤则能感知温度与纹理。将触觉传感器搭载于机器人的灵巧手,可助力机器人实现类人化灵活操作——例如可像人类一样抓住并转动鸡蛋而不使其碎裂。

然而,拥有丰富的感知能力仅是人形机器人发展的起点。海量的多模态传感器数据,同样需要人工智能算法的强力支撑。传感器与人工智能的深度耦合,是人形机器人真正从实验室走向市场的核心环节。人形机器人执行的每一项任务,都离不开这些传感器的协同作用。

事实上,人形机器人的部分能力已趋近成熟。例如,对于头部人形机器人制造商而言,双足行走已逐渐被认为是基本已攻克的难题。近期的技术演示——比如小鹏汽车在2025年11月“小鹏AI日”期间的展示——就清晰展现了人形机器人移动能力的稳定性与可靠性。

人形机器人行业的关注点正转向下一个核心挑战。Pierrick Boulay表示:“下一个核心挑战将是提升灵巧手的性能。”

要实现这一目标,需要“灵巧手”具备三种核心特质:与人类手掌相当的紧凑尺寸、高自由度的动作能力,以及适配大规模部署的成本可控性。

Celia Yuan Liu说道:“能否成功攻克上述难题,将是人形机器人在实际应用场景中充分释放潜力的决定性一步。”

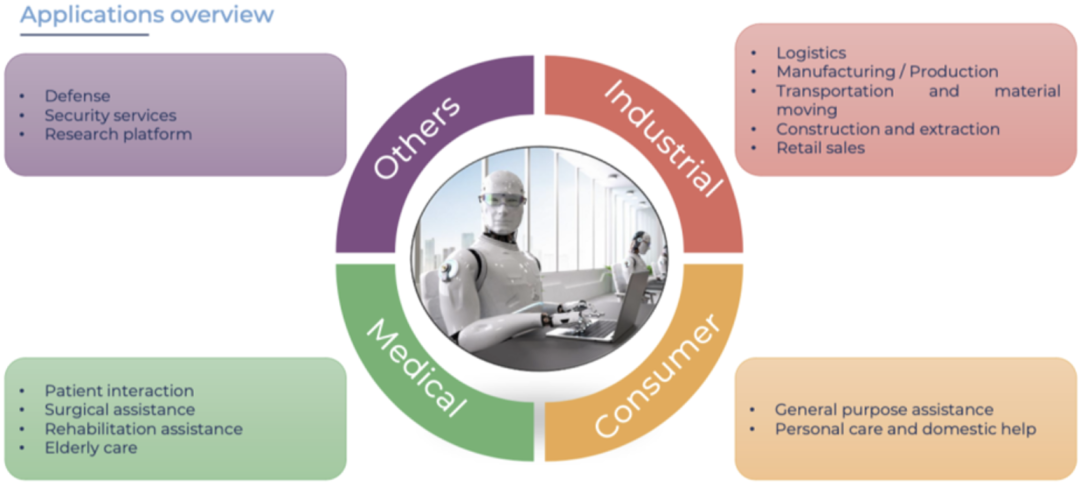

人形机器人应用:从工业场景到日常服务

工业与物流领域,是人形机器人最早涉足并活跃的应用场景。借助立体视觉与激光雷达感知货架及障碍物,再通过力学传感器和执行器实现“柔性”抓取与放置,人形机器人已展现出在复杂动态环境中替代人工的潜力。目前,多家企业已推出相关产品。

人形机器人应用领域概览

专业服务与特殊环境领域也已出现部分成功应用案例:一些人形机器人可胜任购物引导、物品运输等工作;此外,具备强环境感知与高机动性的人形机器人,在核电站巡检、灾害救援等危险或不适宜人类进入的场景中,已凸显出重要的应用价值。

消费类应用(例如家庭场景)将是人形机器人最终攻克的领域,但当前仍面临“高成本、高性能传感器需求、可靠性保障”三大瓶颈。尤其在人机高频交互场景中,人形机器人稳定且可预判的操作能力有待提升。

人形机器人产业竞争格局及发展趋势

科技巨头已纷纷进军人形机器人市场,凭借其系统集成与制造领域的深厚积淀赋能行业发展。例如,特斯拉(Tesla)依托自身在汽车领域的技术经验,为其人形机器人擎天柱(Optimus)的量产提供支撑。

与此同时,专业机器人企业近年来异军突起,聚焦人形机器人核心技术研发与产品落地。波士顿动力(Boston Dynamics)在动态平衡能力方面被公认处于领先地位;优必选(UBTECH)是中国市场首家实现“Walker”人形机器人小批量交付的企业;Agility Robotics的Digit机器人也已跨越研发阶段,进入应用测试环节,并在亚马逊仓库开展物流场景实测。

Pierrick Boulay说道:“宇树科技(Unitree)凭借开发低成本人形机器人领跑市场。其策略与以往机器人企业的发展路径截然相反——后者聚焦工业应用场景,推出的是高成本、高复杂度的人形机器人。”

在供应链层面,各企业也在推出专为人形机器人量身打造的产品。例如,禾赛科技(Hesai)、速腾聚创(Robosense)等激光雷达厂商,均已开发出适配人形机器人应用场景的专用款激光雷达。

人形机器人产业商业化尚处起步阶段,但行业与资本对其发展热情高涨。企业正通过规模化量产、优化传感器选型及核心组件研发,持续降本增效、提升产品可靠性。

未来数年,人形机器人的落地应用场景有望进一步丰富。同时,伴随技术迭代成熟与产能规模化扩张,人形机器人价格将逐步下行,这也是其切入消费类市场的核心前提。

Yole长期深耕机器人生态系统分析,旨在评估半导体及传感器技术的应用价值、挖掘结构性商业机遇。为响应行业对清晰洞察和数据驱动型分析日益增长的需求,今年初发布专项研究报告:《人形机器人产业现状-2026版》。该报告对人形机器人产业进行了多维度深度剖析,涵盖技术路线选择、市场动态演变、供应链架构及成本构成等核心维度。

延伸阅读:

《人形机器人技术及市场-2025版》

《传感器技术及市场-2026版》

《机器人传感器技术及市场-2022版》

《触觉技术及市场-2024版》

《协作机器人(Cobot)技术及市场-2022版》

《3D成像与传感-2025版》

《激光雷达(LiDAR)技术及市场-2024版》

《汽车激光雷达专利全景分析-2025版》

《Senonor MEMS惯性测量单元(IMU)STIM318产品分析》

《村田MEMS惯性测量单元(IMU)SCHA63T产品分析》